Innovation technologique du secteur aérospatial et défense. Une approche comparative par les brevets

Télécharger la version pdf

ans notre société où l’innovation est un pilier central de notre développement ainsi qu’un enjeu sécuritaire crucial, il est important de se questionner sur la place de l’innovation militaire et des entreprises qui la produisent dans le paysage économique mondial. À l’aide d’une analyse approfondie des données de brevets des plus grandes entreprises innovantes dans le monde, nous caractérisons les innovations des entreprises de défense au regard de critères quantitatifs (i.e. le nombre de brevets, de technologies, de connaissances scientifiques) et des indicateurs qualitatifs (i.e. originalité et généralité des inventions). Cette étude met en évidence la place paradoxale des entreprises de défense en comparaison des autres industries dans le monde. Alors que le secteur Aérospatial et Défense n’a qu’un poids marginal en termes de volume d’innovation, celui-ci se distingue par la diversité technologique et la qualité de ses innovations. En effet, les entreprises de défense présentent un portefeuille de brevets réduit au regard des pratiques des entreprises des secteurs industriels de l’information et de la communication, de l’automobile ou encore des entreprises pharmaceutiques. Cependant, au-delà de ce faible poids en volume, les entreprises de défense réalisent des innovations fortement diversifiées technologiquement et d’une qualité technologique importante. Ce résultat s’explique par les différents contextes dans lesquels les entreprises de défense évoluent. D’une part, le marché de ces entreprises représente de petites quantités et un nombre restreint de demandeurs. Au regard de la taille de secteurs comme ceux des technologies de l’information et de la communication, les entreprises de défense font figure, en volume, d’acteurs marginaux. D’autre part, la forte qualité et diversité de leurs innovations est le fruit de deux dynamiques complémentaires intrinsèquement liées aux caractéristiques de la demande militaire. La complexité et la diversité des technologies nécessaires à la production des biens militaires combinées aux exigences de l’État client amènent les entreprises à posséder une base de connaissances diversifiée avec de fortes capacités d’absorption et de diffusion.

Introduction

La supériorité technique d’une armée apparaît comme un élément décisif pour la réussite d’une opération militaire : « small edge in performance can mean survival (x) ». L’industrie de défense s’est ainsi appliquée à proposer des systèmes de plus en plus performants et, depuis le projet Manhattan jusqu’aux avions de combat en passant par les systèmes de communication, elle a largement contribué au progrès technique, et ce notamment depuis la Seconde Guerre mondiale. Aujourd’hui l’innovation de défense implique le développement de solutions caractérisées par un haut degré de complexité, d’intégration et de valeur économique. Ces solutions intensives en ingénierie intègrent un grand nombre de technologies et nécessitent un ensemble de compétences complémentaires (x).

Parallèlement à cette nécessité sécuritaire, l’innovation de défense, soutenue par les États, a souvent des effets positifs sur l’innovation dans les autres secteurs de l’économie. Le transfert direct des résultats de la recherche et développement (R&D) de défense vers des applications commerciales civiles ainsi que l’incorporation de nouveaux composants, développés pour les équipements militaires, qui améliorent les produits et les procédés civils représentent quelques-uns des canaux essentiels par lesquels la défense contribue à l’innovation globale (x). En effet, l’industrie de défense a longtemps été considérée comme un secteur pionnier dans le développement des hautes technologies. De par la nature même de leurs activités et grâce aux importantes ressources qui y ont été consacrées, les entreprises de défense ont effectivement contribué au développement de technologies aujourd’hui largement utilisées pour des usages à la fois civils et militaires (GPS, semi-conducteurs, Internet, etc.).

L’industrie de défense a connu différentes évolutions et se trouve aujourd’hui confrontée à plusieurs enjeux qui affectent leurs efforts en matière de R&D et d’innovation. D’une part, si certaines technologies restent très liées à leur usage exclusivement militaire (c’est notamment le cas pour le domaine de la dissuasion nucléaire ou les systèmes de missiles), le caractère strictement spécifique des technologies à usage militaire a été peu à peu gommé pour consacrer le caractère de plus en plus dual de certaines d’entre elles. On observe ainsi le recours de plus en plus massif à des technologies ou des composants produits par des secteurs industriels civils et intégrés dans des systèmes d’armes. Par ailleurs, les industries de défense n’apparaissent plus nécessairement comme les fournisseurs exclusifs de capacités de défense au profit des États ; l’extension des conflits à des domaines de plus en plus larges (le domaine cyber en particulier), l’expansion très forte des technologies de l’information, le nivellement technologique (l’utilisation de drones commercialisés dans le secteur civil dans des zones de combat par exemple) constituent un élargissement à la fois du spectre capacitaire nécessaire aux États pour faire face à des menaces de plus en plus diversifiées, et des modalités de réponse à ces menaces, qui passent de plus en plus par des solutions développées initialement pour un usage civil.

Cette dualité se retrouve également dans l’évolution des industries de défense, qui se sont diversifiées pour certaines vers les marchés civils (c’est le cas en particulier pour l’industrie aéronautique), qui ont fait évoluer leur positionnement et leur outil de production en externalisant la production de certains composants ou pièces, et plus généralement qui intègrent les évolutions permises par le formidable essor des outils informatiques. Par effet miroir, des entreprises constituées initialement pour des marchés civils sont aujourd’hui des acteurs incontournables pour la défense, tout particulièrement dans les domaines des nouvelles technologies. À titre d’illustration, en 2018, Airbus, 7e groupe de défense mondial, ne réalise que 15 % de son chiffre d’affaires sur le marché militaire (x).

Dans ce paysage complexe, analyser les stratégies de R&D des industries de défense est un exercice qu’il est difficile de systématiser. D’une part, la nature même des entreprises concernées se révèle extrêmement diverse : taille (du conglomérat industriel à la PME, voire la start-up), activités (production industrielle, services, etc.), marchés privilégiés (marchés civils et contrats militaires), etc. D’autre part, les données relatives aux activités de R&D des entreprises ne sont pas toutes disponibles. En particulier, si des sources proposant des données concernant les dépenses de R&D autofinancées sont disponibles, celles précisant les dépenses financées directement par des fonds publics sont parcellaires. Enfin, le caractère de plus en plus dual des technologies développées rend impossible une séparation stricto sensu des activités de R&D à destination d’un usage civil et militaire. De façon plus générale, la définition d’un périmètre strict de l’industrie de défense reste un sujet de débats non tranchés.

Dans ce contexte, l’étude s’intéressera aux caractéristiques des innovations des entreprises du secteur Aérospatial et Défense (A&D) à l’aune des pratiques dans d’autres secteurs d’activité innovants. Nous nous concentrons plus précisément sur l’innovation technologique définie par le manuel d’Oslo (x) comme : « les produits et procédés technologiquement nouveaux ainsi que les améliorations technologiques importants de produits et de procédés qui ont été accomplis ».

Le choix de ce secteur permet de s’appuyer sur une définition internationale des entreprises ayant comme marché principal celui de l’aérospatial et de la défense, pour lesquelles les données sont disponibles. Les spécificités des processus d’innovation technologique de ces entreprises sont étudiées par le biais d’une analyse comparative de leurs dépôts de brevets et de leurs caractéristiques. Cette analyse permet une approche multidimensionnelle de l’innovation de ces entreprises comprenant à la fois la quantité d’invention, leur qualité ainsi que leur lien avec la science.

I. Approcher l’innovation technologique par les brevets

Définitions

Selon l’Organisation mondiale de la propriété intellectuelle (OMPI), le brevet est :

un droit exclusif conféré sur une invention. En règle générale, un brevet octroie à son titulaire le droit de décider comment – ou si – l’invention peut être utilisée par des tiers. En contrepartie, le titulaire du brevet met les informations techniques sur l’invention à la disposition du public dans le document de brevet publié (x).

Les brevets sont le résultat des activités scientifiques et technologiques qui ont un caractère exclusif et sont susceptibles de générer des applications commerciales ; en d’autres termes, ils sont plus susceptibles de refléter des activités technologiques plutôt que scientifiques1. Les brevets constituent une source d’information très précieuse sur la répartition temporelle, géographique, sectorielle et technologique des inventions. Ils contiennent les informations suivantes : titre, résumé, description complète de l’invention, nom, adresse et nationalité du titulaire, classes technologiques, réclamations juridiques, etc.

En règle générale, un brevet octroie à son titulaire le droit de décider comment – ou si – l’invention (x) peut être utilisée par des tiers. En contrepartie, le titulaire du brevet met les informations techniques sur l’invention à la disposition du public dans le document de brevet publié. Cette protection est conférée pour une durée limitée, en général vingt ans à compter de la date de dépôt de la demande. Les conditions d’obtention de ce droit peuvent varier en fonction du territoire de dépôt, cependant, l’invention doit respecter trois critères :

- Être nouvelle ;

- Impliquer une activité inventive ;

- Être susceptible d’une application industrielle.

Ainsi, le dépôt d’un brevet par un agent ne présume pas automatiquement de l’accès à la protection du brevet. En effet, un processus d’évaluation au regard des inventions existantes est réalisé par un expert technologique de l’office de brevet qui juge du respect des critères précédemment cités. L’expert, après une analyse du brevet déposé à l’aune des brevets existants, accorde ou non le droit de propriété exclusif au déposant.

Avantages et limites des données de brevets

Ce document juridique et uniformisé permet aux économistes d’analyser le processus d’innovation des entreprises. L’utilisation des données de brevets pour l’étude de l’innovation a de nombreux avantages :

- Par définition, les brevets sont étroitement liés à l’activité inventive.

- Les données sur les brevets sont objectives parce qu’elles sont générées par un bureau des brevets indépendant et que leurs normes changent lentement avec le temps.

- Les brevets sont disponibles dans plusieurs pays, sur de longues périodes, et couvrent presque tous les domaines de l’innovation technologique.

Cependant, utiliser le brevet comme approximation de l’innovation qui permet des comparaisons dans le temps, dans l’espace, entre les différentes industries, etc., pose des limites évidentes liées à plusieurs facteurs :

- Les changements institutionnels et juridiques du brevet dans le temps ;

- Les différences institutionnelles et juridiques entre les pays et régions ;

- Les stratégies des firmes en termes de dépôts de brevets.

L’inconstance institutionnelle et juridique trouve sa source dans les changements de politiques associés à la protection des droits de propriété. Par exemple, dans les années 1980-1990, initiés aux États-Unis puis étendu en Europe et dans le reste des pays de l’OCDE, les changements légaux visent à rendre plus facile l’obtention d’un brevet et accroît sa valeur économique. À l’inverse, à partir de 2005, le rétablissement de standards plus élevés de brevetabilité réduit la valeur économique des brevets (moindre capacité de contraindre le contrefacteur présumé, calcul plus strict des dommages et intérêts). Ces modifications juridiques amènent à une comparabilité temporelle imparfaite.

Il existe aussi des différences législatives entre les pays. En dépit des accords internationaux sur les brevets conclus entre la majorité des pays industrialisés, chaque office national des brevets a ses propres caractéristiques institutionnelles. Or, l’attrait de toute institution de brevet pour les déposants dépend de la nature, du coût, de la durée et de l’efficacité de la protection accordée. Ces différences législatives influencent les stratégies de dépôt de brevets des entreprises. En outre, les entreprises ont une propension différente à breveter sur chaque marché national et en fonction de leurs attentes quant à l’exploitation commerciale de leurs inventions. La taille des marchés nationaux et le niveau d’intégration dans le commerce international influencent le nombre de demandes de brevets déposées à l’étranger par des inventeurs et des entreprises nationales.

De plus, de nombreuses études montrent des limites liées à la capacité du brevet à capturer l’ensemble de l’innovation technologique à travers l’existence de plusieurs biais :

- La restriction à des innovations technologiques à visées industrielles ;

- Tous les brevets ne sont pas forcément innovants ;

- Les alternatives aux brevets pour protéger la propriété intellectuelle des inventions ;

- Les nouveaux modes d’innovation collaboratifs.

Le brevet est un marqueur imparfait de l’innovation mais cela ne signifie pas que son étude n’apporte aucune compréhension du processus de création de nouvelles connaissances technologiques. En effet, la masse d’informations qu’il contient doit être considérée avec précaution mais peut apporter un éclairage sur le phénomène complexe qu’est la créativité humaine dans un environnement où la quantité de connaissances disponibles et leur accessibilité ne fait que croître. De nombreux travaux ont démontré l’intérêt de l’utilisation du brevet afin d’appréhender différentes problématiques liées à l’innovation. À l’échelle macro-économique, les brevets permettent de questionner l’influence de l’innovation et de son type de protection sur la croissance économique. À l’échelle géographique, les brevets permettent d’appréhender les systèmes régionaux d’innovation, les effets de spillover (x) des connaissances sur un territoire ou encore de faire le lien entre une zone géographique et l’émergence d’une technologie. À l’échelle des industries, de nombreux auteurs se sont interrogés sur le processus de création de nouvelles connaissances dans une industrie et sur ses effets sur sa performance économique.

La mobilisation des données de brevets est ainsi très fréquente pour les économistes qui étudient l’innovation. Cependant, il existe une multitude d’indicateurs construits à partir de ces données et dont l’utilité varie en fonction des sujets étudiés. Dans cette analyse, nous mobilisons plusieurs de ces indicateurs. Ils sont présentés dans la partie suivante et sont issus des travaux de l’OCDE sur la qualité des brevets (x). Ces indicateurs sont appliqués sur la base de données présentée dans la partie suivante. La liste et la description de l’ensemble des indicateurs mobilisés dans cette étude sont consultables dans l’annexe 1.

II. Secteur Aérospatial et Défense : contexte et enjeu

Périmètre du secteur Aérospatial et Défense

Pour cette étude, nous mobilisons une base de données regroupant l’ensemble des 2 000 firmes mondiales qui ont les dépenses de R&D les plus élevées. Cette base de données est issue des travaux de l’IRI (The Economics of Industrial Research & Innovation), dirigés par le Centre commun de recherche joint de la Commission européenne (European Commission’s Joint Research Center, JRC). Les données sont consolidées à l’échelle de la maison-mère (i.e. le JRC a recomposé la structure des firmes en prenant en compte l’ensemble de leurs filiales sur la période 2010-2016). Les données contenues dans les brevets sont extraites de la base PATSTAT maintenue par l’Office européen des brevets (OEB) sur la période 2010-2016. Ainsi, nous mobilisons deux types de données : i) les données de firmes ; ii) les données de brevets.

À chaque entreprise est associé un secteur industriel auquel elle appartient, en s’appuyant sur la classification industrielle International Benchmark Classification (ICB) (x). Cette classification se décompose en 10 industries, divisées en 19 super-secteurs, qui sont à leur tour divisés en 41 secteurs, qui contiennent eux-mêmes 114 sous-secteurs. Dans cette étude, nous utilisons cette classification à l’échelle des secteurs, i.e. au troisième degré d’agrégation (soit 41 secteurs).

Cette étude s’intéresse au secteur industriel Aerospatial & Defense (x) (A&D ci-après) qui englobe les deux sous-secteurs suivants :

- Aerospace couvrant les fabricants, les assembleurs et les distributeurs d’avions et de pièces d’avions utilisés principalement dans l’aviation commerciale ou privée de transport ainsi que l’ensemble des producteurs d’équipements liés à cette activité. Sont exclus les fabricants de satellites de communication, qui sont classés dans la catégorie des télécommunications.

- Defense couvrant les producteurs de composants et d’équipements pour l’industrie de la défense, notamment les avions, les capteurs et les armes.

Parmi les 2 000 entreprises les plus innovantes au niveau mondial en termes de dépenses de R&D, selon la base de données COR&DIP (x), sur la période 2010-2016, 54 entreprises appartiennent au secteur A&D (voir liste des entreprises dans l’annexe 2).

Afin de mener une étude comparative des pratiques innovantes de l’industrie A&D, nous avons sélectionné les secteurs industriels suivants :

- Oil equipment, services & distribution (x)

- Alternative energy (x)

- Electronic & electrical equipment (x)

- Automobiles & parts (x)

- Pharmaceuticals & biotechnology (x)

- Technology hardware & equipment (x)

- Software & computer services (x)

Ces différents secteurs industriels offrent un large panorama de l’activité de R&D et d’innovation dans le monde, en prenant en compte des industries émergentes comme celle des énergies alternatives, des industries matures comme l’automobile et l’activité pétrolière ainsi que les industries liées à l’activité dans les technologies de l’information et de la communication (avec les entreprises réalisant des composants électriques et électroniques, des technologies hardware et des logiciels). Notons que notre analyse se concentre sur l’étude des brevets, qui excluent les logiciels produits par les entreprises, ceux-ci relevant de la réglementation relative aux droits d’auteur. Les indicateurs issus des brevets pour l’industrie des logiciels sous-estiment ainsi leurs activités innovantes.

Place du secteur Aérospatial et Défense dans le monde

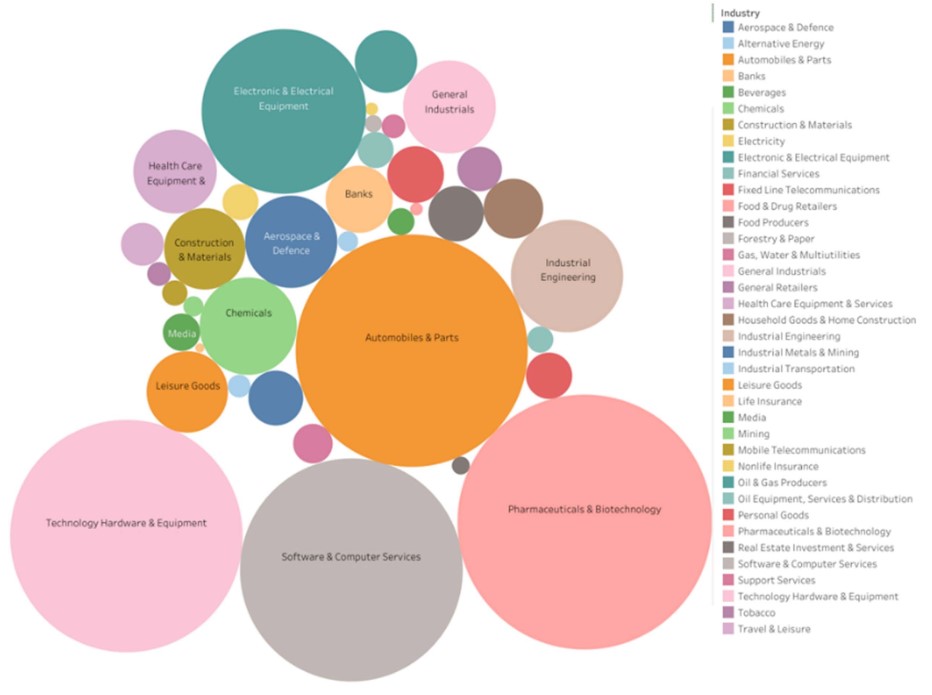

Les enjeux actuels de la R&D se concentrent sur certains secteurs d’activité, et plus particulièrement sur des nouvelles technologies comme l’intelligence artificielle, l’impression 3D ou encore les biotechnologies. Malgré le fait que les entreprises de défense n’apparaissent pas, intuitivement, comme les acteurs majeurs dans ces domaines d’innovation, elles restent un protagoniste de la R&D à l’échelle mondiale, comme l’illustre la figure 1.

Figure 1

Répartition des dépenses de R&D des 2 000 plus grandes entreprises innovantes en 2019

Source : JRC/IPTS Scoreboard 2019.

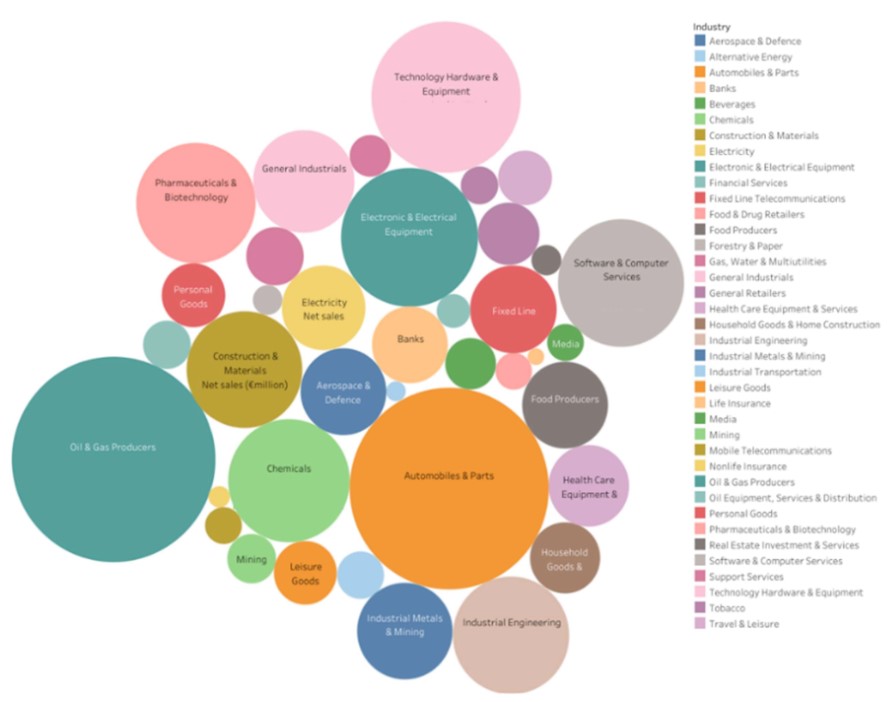

Figure 2

Répartition des chiffres d’affaires des 2 000 plus grandes entreprises innovantes en 2019

Source : IPTS Scoreboard 2019.

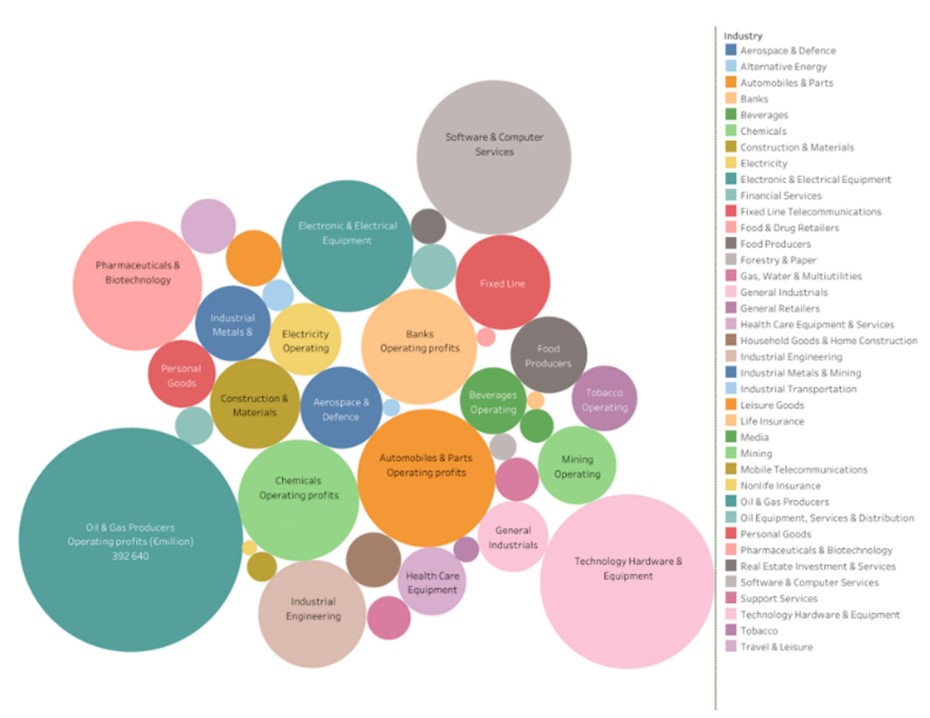

Figure 3

Répartition des profits des 2 000 plus grandes entreprises innovantes en 2019

Source : IPTS Scoreboard 2019.

Nous présentons, à titre d’illustration, le poids de chaque industrie dans les dépenses de R&D mondiales entre 2018 et 2019 selon l’UE Industrial R&D Investment Scoreboard (JRC/IPTS – Commission europénne) dans la figure 1. Les dépenses de R&D en volume sont concentrées dans quatre secteurs d’activité dominants que sont l’automobile, le secteur pharmaceutique, les logiciels et les équipements technologiques. Face à ces quatre géants, l’A&D fait figure d’acteur mineur de la R&D mondiale privée alors qu’elle est la 8e industrie la plus importante en dépenses de R&D.

Cette activité, malgré son poids relatif, n’apparaît pas négligeable au regard de la capacité globale d’investissements et d’innovation. La figure 2, qui situe le domaine de l’A&D au niveau mondial en termes de chiffre d’affaires, indique que ce secteur n’est plus dans le top 10 des industries. Un constat similaire peut être fait en observant le classement des secteurs d’activités en termes de profits, représenté dans la figure 3.

Cette première contextualisation des activités des entreprises de l’A&D à l’échelle mondiale illustre la place paradoxale de l’activité de l’A&D dans le monde. Bien que l’activité A&D ait une longue histoire et que nombre de ses innovations aient contribué à l’ensemble de la société, les bouleversements technologiques en son sein ne sont pas de la même ampleur que ceux auxquels doivent se préparer et contribuer des industries telles que l’automobile ou les biotechnologies.

II. Analyse des brevets déposés par les grandes entreprises de l’A&D

Cette section s’attache à présenter une analyse des caractéristiques des brevets des entreprises de l’industrie A&D en comparaison avec d’autres activités industrielles intensives en R&D. Nous proposons différents indicateurs, qualitatifs et quantitatifs, issus des données de brevets afin de comprendre la place de l’innovation de défense dans le paysage mondial. L’analyse quantitative des brevets nous amène à étudier le nombre de brevets déposés, la diversité technologique ou encore le nombre de connaissances incorporées dans les inventions. L’analyse qualitative se concentre sur les capacités de diffusion des inventions et des connaissances dans le reste du paysage technologique mondial.

Analyse quantitative des brevets A&D

La quantité totale de brevets

La quantité de brevets peut être comptée de trois manières différentes :

- Les brevets déposés sont le nombre moyen de brevets déposés auprès des offices de la propriété intellectuelle par les entreprises des industries étudiées. Il traduit les intentions au sein des entreprises.

- Les brevets accordés sont le nombre moyen de brevets accordés par les offices de la propriété intellectuelle, i.e. les brevets jugés comme contenant une invention nouvelle à portée industrielle par des experts technologiques indépendants. Il traduit le nombre d’inventions individuelles produites par les entreprises.

- Les familles de brevets sont le nombre moyen d’inventions d’une entreprise regroupées dans un même objet technologique. Une famille de brevets englobe tous les documents couvrant une même technologie. Le contenu technique couvert par la demande est similaire, mais pas nécessairement identique. Il approxime au plus proche le nombre d’inventions uniques réalisées par les entreprises. Nous retenons la définition de famille de brevets INPADOC (x).

La distinction entre brevet accordé et déposé relève de la distinction entre la déclaration d’invention des entreprises et le constat d’une invention par des experts technologiques des offices de brevets. Ainsi, alors que le nombre de brevets déposés traduit les intentions des entreprises en termes d’innovation technologique, le nombre de brevets accordés traduit le nombre d’inventions à l’aune des inventions passées et d’un avis d’expert.

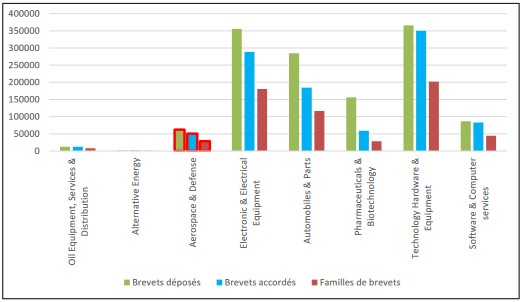

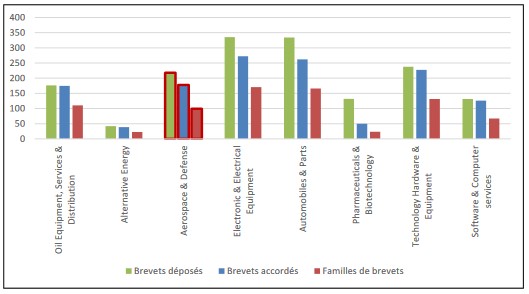

Figure 4

Quantité totale de brevets par industrie entre 2010 et 2016

Source : Auteur d’après COR&DIP 2015, 2017, 2019.

En valeur absolue, le premier déposant est le secteur industriel Technology hardware & equipment, suivi de près par le secteur Electronic & electrical equipment, puis par Automobiles & parts et Software & computer. Le secteur Pharmaceuticals & biotechnologies se distingue par l’importance de la différence entre les brevets déposés et accordés. Enfin, les secteurs A&D, Oil equipment, services & distribution et Alternative energy déposent, en volume et comparativement, peu de brevets.

Nous observons aussi une hétérogénéité entre les industries étudiées concernant les stratégies de dépôts de brevets, au regard de la différence entre les brevets déposés et accordés. Le cas le plus frappant est celui de Pharmaceuticals & biotechnology qui dépose environ six fois plus de brevets qu’il ne lui en est accordé par les offices de la propriété intellectuelle. Automobiles & parts, Electronic & electrical equipment et A&D semblent aussi déposer des brevets de manière intensive au regard du nombre de brevets accordés. Enfin, les autres secteurs ont un écart assez faible entre brevets déposés et accordés.

Le nombre de familles INPADOC de brevets, selon la définition donnée précédemment, comparativement au nombre de brevets accordés, est logiquement inférieur. En effet, les familles regroupent les mêmes inventions déposées dans différents pays et/ou des inventions très proches les unes des autres réalisées par un même acteur. Cette mesure ne change pas la hiérarchie des industries en termes d’innovation. Ainsi, que l’on considère les brevets déposés, accordés ou les familles de brevets, le secteur industriel Technology hardware & equipment est le plus dynamique. Le nombre de familles de brevets de l’A&D est similaire à celui de Pharmaceuticals & biotechnology.

Les secteurs industriels liés aux composants contenus dans les technologies de l’information et de la communication, Technology hardware & equipment et Electronic & electrical equipment, sont les plus grands déposants, en volume, de brevets. Cette domination s’explique par deux éléments. D’une part, le nombre d’entreprises qui composent ces industries est beaucoup plus important que dans d’autres secteurs, tels que A&D ou Oil equipment, services & distribution. En effet, notre échantillon se compose de 323 entreprises au sein de Technology hardware & equipment et 256 pour Electronic & electrical equipment alors que le secteur A&D en comporte 53 et Oil equipment, services & distribution seulement 17. D’autre part, ces secteurs et leurs productions ont de plus en plus de poids dans l’économie mondiale et leur marché ne fait que croître. Cependant, le secteur Software & computer services, lui aussi lié aux technologies de l’information et de la communication est un faible déposant de brevets, alors même que le nombre d’entreprises qui le composent est important. Cela s’explique par la nature des innovations produites dans ce secteur. En effet, les logiciels sont, dans la majorité des pays, protégé par des droits d’auteur et non par le brevet. C’est ce biais d’observations qui amène à cette faible représentation du secteur.

Concernant l’industrie Pharmaceuticals & biotechnology, l’ampleur de la différence entre le nombre de brevets déposés, accordés et les familles s’explique par la nature même du marché et de la concurrence entre les laboratoires pharmaceutiques. En effet, la concurrence entre les produits pharmaceutiques est très liée à la rente consécutive à l’attribution de brevet sur une molécule particulière, ce qui incite à des stratégies de dépôts visant à bloquer les dépôts des concurrents ou à l’affichage de l’information sur les orientations de la recherche, qui amènent à un sur-dépôt de brevets ne traduisant pas d’inventions nouvelles (au regard des critères d’attribution des offices de la propriété intellectuelle).

Enfin, l’industrie A&D est en volume un déposant de brevets marginal par rapport aux autres secteurs. Cependant, cette faiblesse relative peut s’expliquer simplement par le petit nombre d’entreprises de l’A&D représenté dans notre top des 2 000 plus grandes entreprises innovantes en termes de dépenses de R&D (53 vs 320 pour le secteur Technology hardware & equipment, voir annexe 4).

Cette analyse de l’ensemble des dépôts de brevets par secteur industriel sur la période 2010-2016 met en évidence la place centrale qu’occupent les industries des technologies de l’information et de la communication (Technology hardware & equipment et Electronic & electrical equipment). Cette étude, en valeur absolue, ne prend cependant pas en compte la taille et la composition de chaque secteur industriel. Afin de pallier cette limite, la section suivante propose une analyse de ces mêmes indicateurs en moyenne par entreprise et année.

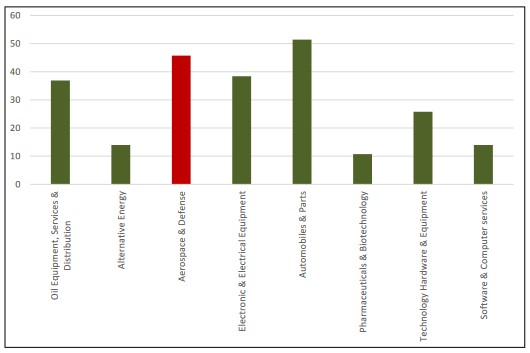

La quantité moyenne de brevets

Figure 5

Nombre moyen de brevets par entreprise et par année agrégé par industrie (2010-2016)

Source : Auteur d’après COR&DIP 2015, 2017, 2019.

En moyenne par entreprise à l’échelle du secteur industriel, le classement de déposants de brevets est très différent de l’approche en valeur absolue. La figure 5 met en évidence qu’en moyenne, les entreprises du secteur Electronic & electrical equipment sont les plus grandes déposantes de brevets, suivies de près par les entreprises du secteur Automobiles & parts. De même, alors que les entreprises appartenant au secteur Technology hardware & equipment sont les plus grandes déposantes en valeur absolue, en moyenne elles ne se placent qu’à la troisième position de notre classement. Ce secteur est suivi de près par celui de l’A&D, puis par les entreprises du secteur Software & computer services. La place du secteur Pharmaceuticals & biotechnology a elle aussi diminué en faveur des inventions des entreprises du secteur Oil equipment, services & distribution. Les entreprises déposantes du secteur Alternative energy restent, quant à elles, en moyenne et en valeur absolue, les plus petites déposantes.

En moyenne, le secteur Automobiles & parts est le plus grand déposant de brevets. Ce phénomène s’explique par deux éléments. Le premier est la diversité des composants des biens automobiles, de l’habitacle aux moteurs en passant par l’équipement électronique. Le second est l’intensité de la concurrence du marché composé de nombreux acteurs et sur lequel la différenciation est un facteur clé du choix du consommateur entre les marques de voiture ; cette différenciation se réalise en partie en amont de la production, dans la phase de R&D (x).

Concernant le secteur A&D, cette analyse en moyenne permet de nuancer les résultats précédents en volume. En effet, alors que, en volume, l’A&D se plaçait sixième de notre classement, elle est quatrième en moyenne, devant Pharmaceuticals & biotechnology. Cependant, le secteur A&D n’est pas aussi dynamique que ceux liés aux technologies de l’information et de la communication, et de l’automobile. Il sera ainsi intéressant d’observer si cette faiblesse de l’intensité d’invention du secteur A&D traduit une faible qualité des inventions ou à l’inverse concentre des inventions de qualité significative.

Notre étude des brevets des entreprises par industrie met en avant la place relative de l’A&D dans l’innovation globale et sa concentration au sein d’un nombre réduit d’entreprises. Cette analyse en moyenne est complémentaire à l’analyse en volume car elle permet de relativiser la place de l’innovation dans le secteur de Technology hardware & equipment et de montrer le dynamisme du secteur Automobiles & parts.

La quantité de connaissances technologiques

Un autre type d’indicateur quantitatif lié aux brevets est le nombre de technologies uniques combinées au sein d’un portefeuille de brevets. La portée technologique des brevets est souvent associée à leur valeur technologique et économique. Lerner (x) observe que l’étendue technologique des brevets dans le portefeuille d’une entreprise affecte de manière significative la rentabilité de l’entreprise.

La définition de technologie unique renvoie à la Classification internationale des brevets (CIB). Cette taxonomie, créée en 1971, est un système hiérarchique de symboles indépendants de la langue pour le classement des brevets selon différents domaines technologiques auxquels ils appartiennent. La CIB divise la technologie en huit sections comptant environ 70 000 subdivisions. Les symboles pertinents de la CIB sont indiqués sur chaque document de brevet. L’attribution de ces classes technologiques au brevet est réalisée par les experts technologiques des offices. La construction de cette classification est fondée sur la nature technologique du brevet plutôt que sur le domaine d’application. À titre d’illustration, les feux d’artifice et les munitions sont classés dans le même domaine technologique des « charges explosives » car la nature des connaissances qu’ils mobilisent sont similaires, bien que leurs finalités soient très éloignées.

L’indicateur présenté dans ce graphique est le nombre moyen annuel de classes technologiques uniques au sein des brevets des entreprises par secteur industriel. Nous reprenons ici le niveau d’analyse le plus utilisé par les économistes, i.e. au niveau 4-digit qui compte environ 600 classes technologiques uniques. La figure 6 se lit comme suit : les entreprises de l’A&D mobilisent en moyenne 55 classes technologiques uniques sur la période 2010-2016.

Figure 6

Nombre moyen de technologies mobilisées par entreprise et année agrégé par industrie (2010-2016)

Source : Auteur d’après COR&DIP 2015, 2017, 2019.

Ce graphique met en évidence deux groupes de secteurs industriels. Le premier groupe, très diversifié, est composé des secteurs Oil equipment, services & distribution, Electronic & electrical equipment, A&D et Automobiles & parts. Chacun de ces secteurs industriels mobilise plus de 35 classes technologiques 4-digit différentes dans ses inventions. Le deuxième groupe, le moins diversifié, est composé des secteurs industriels Alternative energy, Pharmaceuticals & biotechnology, Technology hardware & equipment et Software & computer services. Ce groupe mobilise une faible diversité de classes technologiques dans ses innovations (moins d’une vingtaine).

Le secteur industriel Automobiles & parts est celui qui mobilisent le plus de classes technologiques uniques dans ses inventions. Cela s’explique par la diversité des composants intégrés dans leurs produits. En effet, l’innovation liée à ce secteur aujourd’hui mobilise une multitude de connaissances technologiques, allant des capteurs et de l’intelligence artificielle pour la conduite autonome, au stockage de l’électricité, et en passant par les nouveaux systèmes de filtration des moteurs thermiques. Les nouveaux enjeux environnementaux et technologiques influencent fortement le secteur Automobiles & parts et cela s’observe dans leur diversité technologique.

Le secteur A&D arrive second, parmi notre sélection industrielle, en termes de nombre moyen de classes technologiques uniques mobilisées dans les inventions. Alors que l’innovation dans certains secteurs peut être contenue dans un seul brevet, comme les molécules dans le secteur Pharmaceuticals & biotechnology, l’industrie A&D est caractérisée par une complexité technologique et une diversité de composants, favorisant les dépôts de brevets couvrant des domaines de connaissance divers. En effet, les productions de l’A&D sont le plus souvent des biens composés d’une multitude de composants s’intégrant à des systèmes. Compte tenu de la nature de leur production, ces entreprises doivent posséder une base évolutive de connaissances. Les porte-avions, les sous-marins ou encore les avions de chasse sont composés d’une large quantité de sous-systèmes, et leur conception et production mobilisent des connaissances technologiques et scientifiques et des compétences organisationnelles très larges et très variées. Le nombre important de brevets déposés et leur diversité technologique s’expliquent notamment par la complexité technologique de ces systèmes, qui est notamment étudiée par Kelley et al. (x) ; alors qu’une automobile est composée de 4 000 composants en moyenne, un système de guidage pour missile intercontinental en contient plus de 19 000 et un moteur à réaction peut en contenir plus de 22 000.

Bien qu’elles ne soient pas les plus grandes déposantes de brevets, les entreprises du secteur industriel A&D arrivent en deuxième position de l’échantillon en termes de diversité de connaissances technologiques intégrées dans leurs inventions. Cet indicateur qui mesure l’étendue technologique des inventions met aussi en évidence la proximité en termes de caractéristiques technologiques des inventions entre le secteur industriel de l’A&D et de l’Automobiles & parts.

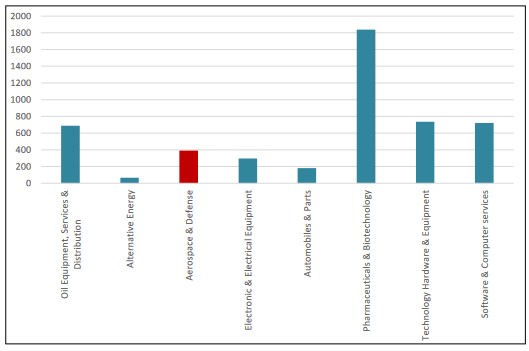

La quantité de connaissances scientifiques

Enfin le dernier indicateur quantitatif issu des brevets est la quantité de connaissances scientifiques auxquelles font référence les inventeurs. Les citations de la littérature scientifique peuvent être considérées comme des indicateurs de la contribution de la science à la technologie et reflètent la proximité d’une invention brevetée avec les connaissances scientifiques.

L’indicateur présenté dans la figure 7 est le nombre moyen de citations de littérature scientifique (livres et articles publiés dans des revues à comité de lecture) dans les brevets des entreprises de chacun des secteurs industriels étudiés.

Dans les brevets, les inventeurs peuvent citer les sources de connaissances sur lesquelles reposent leurs inventions. Ces citations sont de deux natures : i) citations de brevets qui renvoient à des connaissances technologiques ; ii) citations de littérature académique qui renvoient à des connaissances scientifiques. Cet indicateur vise ainsi à déterminer la dépendance des inventions technologiques des industries aux avancées du monde académique.

Figure 7

Nombre moyen de connaissances scientifiques mobilisées par entreprise et par année agrégé par industrie (2010-2016)

Source : Auteur d’après COR&DIP 2015, 2017, 2019.

Ce graphique représentant les connaissances scientifiques mobilisées pour produire des inventions dans les différents secteurs industriels met en avant trois groupes d’industries. Le premier, composé uniquement de Pharmaceuticals & biotechnology est celui où l’importance de la recherche fondamentale est la plus grande. Le deuxième groupe est assez homogène, avec environ 700 citations scientifiques en moyenne par entreprise et par année. Il est composé de Oil equipment, services & distribution, Technology hardware & equipment et Software & computer services. Enfin, le troisième groupe est plus hétérogène et regroupe les industries mobilisant le moins de connaissances scientifiques pour innover. Il est composé de l’Alternative energy, Electronic & electrical Equipment, A&D et Automobiles & parts.

La particularité du secteur Pharmaceuticals & biotechnology s’explique aisément par la proximité de la recherche scientifique et industrielle dans cette activité. En effet, la distinction entre recherche fondamentale et recherche appliquée apparaît plus floue dans ce secteur, de nombreux auteurs mettant en avant les liens très forts entre productions scientifique et technologique, qui sont souvent réalisées par les mêmes personnes passant du monde académique au monde industriel (x).

Ainsi, l’industrie A&D ne se distingue pas en termes de citations scientifiques. Cependant, cette étude ne prenant pas en compte les types de technologies maîtrisées et associées au savoir scientifique, il est difficile d’aller plus loin dans l’analyse. En effet, Fauconnet (x) montre que lorsque l’on prend un périmètre des entreprises de défense plus diversifié (Arms Industry, SIPRI) et que l’on s’intéresse précisément à l’analyse des classes technologiques, les entreprises de défense, selon la définition du SIPRI, mobilisent significativement plus de connaissances scientifiques que les entreprises civiles dans l’ensemble des domaines technologiques à l’exception des technologies dites du « bio-nexus », c’est-à-dire les inventions liées aux technologies médicales, pharmaceutiques et biologiques.

Cette étude de la contribution des connaissances scientifiques à l’innovation technologique dans les entreprises du secteur industriel A&D ne met pas en évidence de particularité de celui-ci. Cependant, elle montre la proximité des caractéristiques des inventions en termes de références scientifiques entre l’A&D et les secteurs de l’Automobiles & parts et de l’Electronic & electrical equipment.

Analyse qualitative des brevets A&D

Cette partie sur concentre sur la comparaison intersectorielle de la qualité des brevets. Plus précisément, nous nous intéressons à la manière dont les innovations technologiques des entreprises reposent sur des connaissances passées et influencent les innovations futures. Nous mobilisons deux indicateurs de qualité des brevets distincts. D’une part, l’indicateur d’originalité traduisant la capacité des entreprises à mobiliser des connaissances technologiques diverses passées dans leurs inventions. D’autre part, la généralité traduit la capacité des inventions des entreprises à influencer les innovations futures. Ces indicateurs sont construits grâce aux flux de citations entre les brevets. L’originalité d’un brevet se calcule sur la diversité des citations qu’il émet alors que la généralité d’un brevet se calcule sur la diversité des citations reçues par ce même brevet. Ces indicateurs sont plus complexes que ceux présentés dans la partie précédente et consistent à construire un indice de concentration des classes technologiques au sein des brevets cités pour l’originalité et des brevets citants pour la généralité (x).

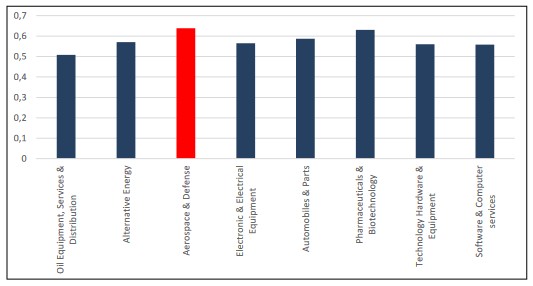

L’indice d’originalité

Le premier indicateur de qualité est l’indice d’originalité des brevets (x). L’originalité d’un brevet se concentre sur les brevets cités par l’invention. Plus un brevet cite un nombre important de brevets contenant des technologies différentes, plus le brevet est dit « original ». L’argument développé par Trajtenberg (x) pour justifier cet indicateur est celui de la diversification des connaissances et son importance pour l’innovation : une invention reliée à un large nombre de technologies est supposée amener à un résultat original. Ainsi, une entreprise avec un haut niveau d’originalité traduit sa capacité à combiner des connaissances passées issues d’une diversité de domaines technologiques.

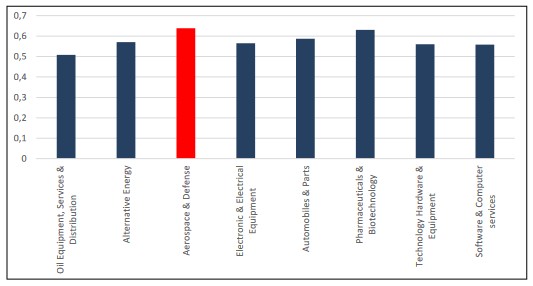

Figure 8

Originalité des brevets en moyenne par entreprise et par année agrégé par industrie (2010-2016)

Source : Auteur d’après COR&DIP 2015, 2017, 2019.

La figure 8 illustre une relative homogénéité entre les secteurs industriels, avec un maximum pour l’A&D suivi de très près par Pharmaceuticals & biotechnology et un minimum pour Oil equipment, services & distribution. La proximité entre l’industrie A&D et Pharmaceuticals & biotechnology est à nouveau importante. Ainsi, malgré leur différence sur l’ensemble des autres indicateurs présentés dans cette étude, ces deux industries produisent des innovations de qualité moyenne similaires. Cette première approche de l’originalité informe sur l’ampleur des capacités d’absorption des entreprises des différentes industries, i.e. leur capacité à intégrer dans leurs inventions des connaissances issues de domaines technologiques diverses. Cette étude de la qualité des brevets, à travers l’originalité, met en évidence le fait que les entreprises du secteur A&D sont capables, dans une mesure supérieure aux autres industries, de réaliser une combinaison originale de connaissances. Cependant, l’analyse en moyenne à l’échelle des industries cache l’hétérogénéité entre les entreprises de chaque secteur.

L’indice de généralité

L’objet de la figure 9 est la comparaison intersectorielle de la généralité des brevets, plus précisément de l’influence des brevets de chaque secteur industriel sur les innovations futures. Cette conception de la qualité des brevets permet de percevoir les capacités d’influence des inventions technologiques des industries. Ce second indicateur de qualité est fondé sur les citations émises. L’idée sous-jacente est que plus le brevet considéré est cité par des brevets contenant des technologies diverses plus cette invention est dite « générale », i.e. plus elle touche des domaines technologiques distincts, et donc des industries diverses. Cet indicateur permet de comprendre comment une invention a influencé les générations suivantes en évaluant la gamme des domaines technologiques citants. Il est construit avec un recul de quatre années sur la période 2010-2016.

Figure 9

Généralité des brevets moyenne par entreprise et par année agrégé par industrie (2010-2016)

Source : Auteur d’après COR&DIP 2015, 2017, 2019.

La figure 9 met en avant une certaine homogénéité entre les différentes industries en termes de généralité moyenne de leurs brevets. Cet indicateur, indépendant de la quantité de brevets déposés, est particulièrement élevé pour deux des industries étudiées, A&D et Pharmaceuticals & biotechnology. Cela signifie que les brevets de ces entreprises sont cités par une diversité très importante de domaines technologiques et influencent donc l’innovation dans l’ensemble de la société. À l’inverse, la portée des innovations dans l’Alternative energy est faible, ce qui permet de conclure sur la nature techno-spécifique de cette activité. La généralité de Software & computer services est pour sa part du même ordre que celle des industries Electronic & electrical equipment, Automobiles & parts et Technology hardware & equipment. Cela signifie que ces industries ont une capacité d’influence des innovations dans des technologies multiples similaires en volume, bien que cet indicateur ne permette pas de conclure sur la destination technologique et industrielle de ces flux.

Cet indicateur semble distinguer le secteur A&D en termes d’influence sur les autres inventions, i.e. traduit une capacité particulière des entreprises de l’A&D à être citées par d’autres brevets. Cependant, cet indicateur, calculé à l’échelle des brevets, traduit la capacité de ces brevets à influencer des technologies différentes d’eux-mêmes, sans précision sur la nature de ces technologies, ni sur les industries concernées.

Cette analyse de la généralité des brevets met en évidence que les entreprises du secteur A&D et du secteur Pharmaceuticals & biotechnology sont capables, dans une mesure supérieure aux autres industries, d’influencer les autres inventions dans un panel divers de technologies. Cependant, comme nous l’avons indiqué précédemment, cela ne nous permet pas de savoir si les innovations militaires se diffusent dans la sphère civile, et ce pour plusieurs raisons. D’une part, l’analyse à l’échelle des industries cache une hétérogénéité parmi les entreprises composant le secteur A&D. En effet, se côtoient dans cette industrie Airbus, Boeing avec respectivement 85 % et 61 % de leur chiffre d’affaires sur le marché civil mais aussi Thalès ou encore Raytheon, beaucoup plus dépendantes du marché militaire qui représente respectivement 51 % et 87 % de leur chiffre d’affaires. D’autre part, les entreprises de l’A&D réalisent leurs ventes à la fois sur le marché civil et sur le marché militaire. Ainsi, il est impossible, à cette échelle, de savoir si ces indicateurs de généralité et d’originalité traduisent des flux entre le civil et la défense.

Conclusion

Cette étude cherche à identifier les caractéristiques des innovations des entreprises de défense relativement à d’autres activités industrielles ayant une place prépondérante dans l’économie. Pour ce faire, l’analyse des portefeuilles de brevets a été réalisée en mobilisant des indicateurs quantitatifs, e.g. nombre de brevets, de technologies, de connaissances scientifiques et des indicateurs qualitatifs, e.g. originalité et généralité des inventions. Ce travail met en évidence la taille relativement réduite du portefeuille de brevets des entreprises du secteur A&D au regard des pratiques des entreprises des secteurs industriels de l’information et de la communication. De même, les autres indicateurs quantitatifs issus des brevets ne traduisent aucun rôle de leader du secteur A&D. Il est cependant nécessaire de noter l’importance de la diversification technologique des inventions de l’A&D. Cette industrie doit maîtriser une diversité technologique quasiment aussi large que celle de l’industrie automobile afin de produire des biens militaires. Les indicateurs qualitatifs donnent, pour leur part, une vision tout à fait différente du portefeuille de brevets des entreprises de l’A&D et mettent en avant l’importante qualité relative de leurs brevets.

Cette place paradoxale de l’industrie A&D traduit les différents contextes dans lesquels elle évolue. D’une part, le marché des entreprises de l’A&D représente de petites quantités et un nombre restreint de demandeurs. En effet, au regard de la taille de secteurs comme ceux des technologies de l’information et de la communication, les entreprises de l’A&D font figure, en volume, d’acteurs marginaux. D’autre part, la forte qualité et diversité des innovations de l’A&D est le fruit de deux dynamiques complémentaires intrinsèquement liées aux caractéristiques de la demande militaire. La complexité et la diversité des technologies nécessaires à la production des biens d’A&D combinées aux exigences de l’État client amènent les entreprises à posséder une base de connaissances diversifiée avec de forte capacité d’absorption et de diffusion. En effet, la place de l’innovation de défense dans la politique publique est marquée par deux orientations distinctes et complémentaires. La première défend que les spécificités de la recherche et développement (R&D) militaire (aux niveaux financier, technique ou encore organisationnel, etc.) rendent l’innovation de défense capable de produire des ruptures technologiques que la sphère civile et le marché seraient incapables d’apporter (x). La seconde approche défend qu’en raison de ses spécificités, la dépense publique serait moins productive dans ce domaine que dans le civil (x). Dans la première optique, la politique publique cherche à encourager les retombées technologiques, autrement appelées spin-off. Tandis que la seconde encouragerait plutôt la défense à puiser dans un vivier technologique civil afin de spécifier ces technologies dans la perspective d’un usage défense. La confrontation de ces deux approches a conduit le concept de dualité à évoluer pour proposer une vision qui s’inscrit dans la durée, entre retombées technologiques du militaire vers le civil (spin-off) et absorptions technologiques du civil (spin-in) vers le militaire qui alternent. Ce sont ces deux phénomènes qui devront être étudiés de manière plus approfondie dans de futures recherches.

Annexes

Liste et définitions des indicateurs issues des brevets

1. Récapitulatif des indicateurs issus des brevets

| Indicateur | Moyenne | Minimum | Maximum | Description |

| Nombre total de brevets déposés | 165 576,63 | 1 498 | 365 815 | Nombre de brevets déposés par le secteur industriel |

| Nombre total de brevets accordés | 128 663,38 | 1 391 | 349 752 | Nombre de brevets accordés au secteur industriel |

| Nombre total de familles de brevets INPADOC | 76 066,25 | 812 | 202 088 | Nombre de familles de brevets déposés. Une famille de brevets INPADOC englobe tous les documents couvrant une même technologie. Le contenu technique couvert par la demande est similaire, mais pas nécessairement identique |

| Nombre moyen de brevets déposés | 200,68 | 41,61 | 355,5 | Nombre moyen de brevets déposés par les entreprises de chaque secteur industriel |

| Nombre moyen de brevets accordés | 165,98 | 38,63 | 272,37 | Nombre moyen de brevets accordés aux entreprises de chaque secteur industriel |

| Nombre moyen de familles de brevets INPADOC | 98,75 | 22,55 | 170,3 | Nombre moyen de familles de brevets déposés par les entreprises de chaque secteur industriel |

| Nombre moyen de technologies | 201,21 | 53 | 365 | Nombre moyen de classes technologiques uniques dans les brevets des entreprises de chaque secteur industriel, à l’échelle la plus fine (11-digit) |

| Nombre moyen de références scientifiques | 614,30 | 65 | 1 838 | Nombre de références moyen à la littérature scientifique dans les brevets des entreprises de chaque secteur industriel |

| Originalité moyenne | 0,58 | 0,51 | 0,64 | Plus un brevet cite un nombre important de technologies différentes, plus l’invention qu’il contient est considérée comme originale |

| Généralité moyenne | 0,45 | 0,38 | 0,52 | Plus un brevet est cité par un nombre important de technologies différentes, plus l’invention qu’il contient est considérée comme générale |

Liste des entreprises de l’industrie A&D

2. Liste des entreprises appartenant à l’industrie A&D

parmi les 2 000 plus grandes entreprises innovantes dans le monde

| AEROJET ROCKETDYNE | ELBIT SYSTEMS | ORBITAL ATK |

| AEROVIRONMENT | EMBRAER | PILATUS AIRCRAFT |

| AIRBUS | ESTERLINE TECHNOLOGIES | ROCKWELL COLLINS |

| ALLIANT TECHSYSTEMS | GENERAL DYNAMICS | ROLLS-ROYCE |

| AVIC AIRCRAFT | GOGO | RUAG |

| AVIC ELECTROMECHANICAL SYSTEMS | HEICO | SAAB |

| AVIC HELICOPTER CO. | IAI | SAFRAN |

| AVIO | INDUSTRIA DE TURBO PROPULSORES | SCIENTIFIC PRODUCTION |

| BAE SYSTEMS | KMW+NEXTER Defence SYSTEMS | SPIRIT AEROSYSTEMS |

| BE AEROSPACE | KONGSBERG GRUPPEN | TELEDYNE TECHNOLOGIES |

| BOEING | L3 TECHNOLOGIES | TEXTRON |

| BOMBARDIER | LATÉCOÈRE | THALES |

| CAE | LEONARDO | TRANSDIGM |

| CHEMRING | LOCKHEED MARTIN | TRIUMPH |

| CHINA AVIONICS SYSTEMS | MEGGITT | ULTRA ELECTRONICS |

| COBHAM | MOOG | UNITED TECHNOLOGIES |

| CURTISS-WRIGHT | MTU AERO ENGINES | ZODIAC AEROSPACE |

| DASSAULT AVIATION | OHB |

Source : COR&DIP 2015, 2017, 2019.

Bases de données

3. Liste des bases de données mobilisées

| Type de données | Source | Période | Description |

| Secteurs industriels | International Benchmark Classifica- tion | 2005-... | Classement international des entreprises dans des secteurs industriels en fonction de la source majeure de leurs revenus |

| Entreprises | COR&DIP (2015, 2017, 2019) | 2010-2016 | Top des 2 000 entreprises les plus innovantes dans le monde en termes de dépenses de R&D |

| Brevets | Patstat2019B | 1980-2017 | Ensemble des brevets déposés auprès des offices européens, américain et japonais. Maintenue par l’European Patent Office (EPO) |

Échantillon des entreprises par industrie

4. Récapitulatif de l’échantillon des entreprises

| Secteur industriel | Code ICB 3-digit | Nombre d’entreprises |

| Oil equipment, services & distribution | 570 | 17 |

| Alternative energy | 580 | 10 |

| Electronic & electrical equipment | 271 | 200 |

| Aerospace & defense | 273 | 53 |

| Automobiles & parts | 335 | 144 |

| Pharmaceuticals & biotechnology | 457 | 457 |

| Technology hardware & equipment | 957 | 323 |

| Software & computer services | 953 | 256 |

| Total | 1 460 |

Source : COR&DIP 2015, 2017, 2019.